JDMCテーマ5「DM実践勉強会」リーダ 清水孝光

前回は、ランチェスター経営戦略から産まれたシェア至上主義を引っ提げて海外雄飛した日本企業の手法を新市場開拓・価格政策から論じました。今回は、損益分岐点分析がデータ利活用の主題です。

少し前回を振り返りますと、1960年代頃の日本企業が、円安を武器に米国市場等の海外市場を開拓するケースを想定しています。そのため、ランチェスター理論を活用して、マーケットシェアをKGI (Key Goal Indicator/重要目標達成指標)にし、価格政策に「ペネトレーション(普及)政策」を採用したとして、話をすすめています。

| 【ポイント】分類することこそがデータ利活用のコア

今回は、集計されたデータを分類することにどんな意味があるのかを、財務会計データの利活用でみていきます。 ITのプロフェッショナルにとっては「損益分岐点」「限界利益」など、耳慣れない財務会計の用語かもしれませんが、四則演算しか出てこない中学校レベルの計算式で導出されるので、中身は非常に簡単です。 そして、費用データを「固定費」「変動費」の二つに分類して加工し活用するという、驚く程単純なやり方で、利益計画を作り、シェア獲得の経営戦略に結びつける手順を説明しています。 「分類」とはデータマネージメント的に言えば、「リソース(マスターデータ)」の定義に当たり、これこそがデータ利活用ノウハウのコアだということを確認することが、今回の最重要ポイントです。 |

シェア重視といっても、ビジネスですから赤字は困ります。最低限の収益を確保するには、どの位の売上が必要なのか、財務会計のデータを利活用して検討する方法を紹介します。

■財務会計データの利活用:損益分岐点分析と利益計画

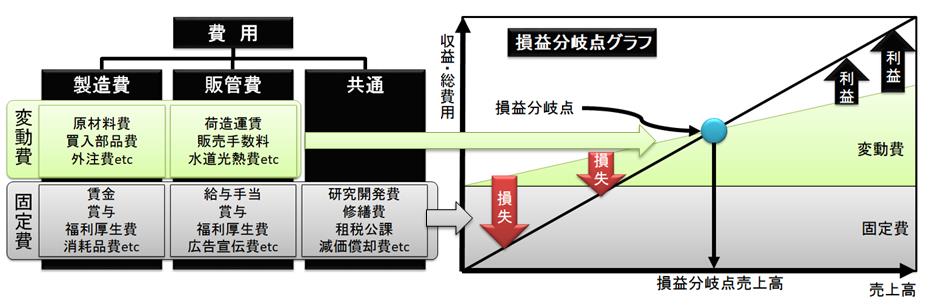

「損益分起点分析(Break Even Point)」という手法を取り上げて、収益構造を把握します。

データマネージメントの視点から言えば、財務会計もデータ利活用のノウハウの結晶です。どのようにデータを分類し、集計加工すればいいのかを知るために、財務会計データの基本構造からみていきましょう。

まず、「売上=費用+利益」です。本当は、「売上高=売上原価+売上総利益(粗利)」と言う方がプロらしくて格好いいのですが、今はこだわらずに簡単な言葉を使いましょう。

製造業の場合を例にとると、「費用」と一口にいっても、「製造費」「販売管理費」などに分類できます。そこで、業務上使うのが「勘定科目」「費目」などと呼ばれるコード体系で、費用を上手に集計する仕組みを作っているわけです。特に、収益構造を把握するには、費用の特性から「固定費」と「変動費」に分けて考えることが非常に重要になります。これを「固変分解」ともいいます。

「固定費」というのは、売上の有無に関わらずに発生する費用で、給与などの人件費が代表です。一方の原材料費・販売手数料などは実際に製造するために発生する費用なので生産量に比例します。下図のように

売上=費用(=固定費+変動費)になる売上高を「損益分岐点」といいます。売上が損益分岐点より低ければ損失が、高ければ利益が産まれます。

注)費用の図をみて、「あれっ」と思った方はいませんか?

例えば「賞与」が二重に出てきます。なぜでしょうか?それは管理の区分け(データの区分け)が違うからです。

例えば、製造費の賞与は、実際の製造に関わる現場作業員等の人件費で、製造原価を算出するのにデータ利活用されます。これを直接費といいます。一方の販管費の賞与は、営業マンなどの人件費で製造原価には含まれない費用で、間接費と呼びます。

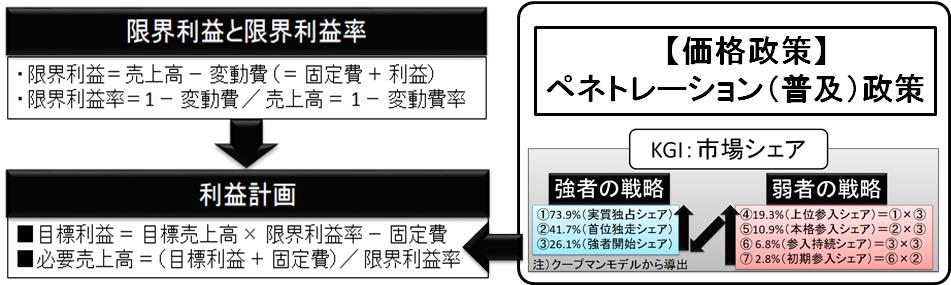

損益分岐点から、収益構造が判りましたから、今度は、売上高・費用(固定費、変動費)・利益の関係から「限界利益」と「限界利益率」という新しいコンセプトを定義して、利益計画ができるように工夫します。

まず、限界利益。数式では、「限界利益=売上高―変動費(=固定費+利益)」となります。

例えばある個人事業主が、PCを1台組み立てて、50万円で販売した場合を考えます。

CPUとかメモリなど必要な部品を購入するのに30万円かかったとします。この購入費用が変動費です。

売上50万円-変動費30万円=20万円が限界利益です。どうして単なる「利益」ではなくて「限界利益」なのかというと、前述したように費用には変動費以外に固定費があるからです。もし作業の手間(人件費)などの固定費)がかからなければ20万円丸儲けになりますが、手間がかかれば自分の手間賃分の利益が減り、赤字になるかもしれません。言いかえれば、限界利益とは売上に対して、理屈上の利益の最大値の事です。(固定費=ゼロならば、限界利益=利益)

限界利益率は、「限界利益=売上高―変動費」の両辺を売上高で割り算して求めます。

限界利益率=限界利益/売上高=(売上高―変動費)/売上高=1-変動費/売上高=1-変動費率

上記のPC販売の例では、

限界利益率=限界利益20万円/売上高50万円=0.4=40%

になります。

企業では四半期や年度決算などで、財務会計のデータが集計されます。売上高・変動費・固定費が把握できるので、限界利益と限界利益率も導出できます。

「利益=限界利益-固定費」、「限界利益=売上高×限界利益率」ですから、

両式から、目標利益は、

「目標利益=目標売上高×限界利益率-固定費」になります。

また、「売上=単価×数量」ですから、ターゲットにした市場に対して、製品単価をいくらにして、どれだけ売ればいいのかがわかるようになるわけです。シェア獲得を目標にする場合は、ターゲット市場のトップを獲得していけるように具体的な販売目標の単価・数量を計画することになります。

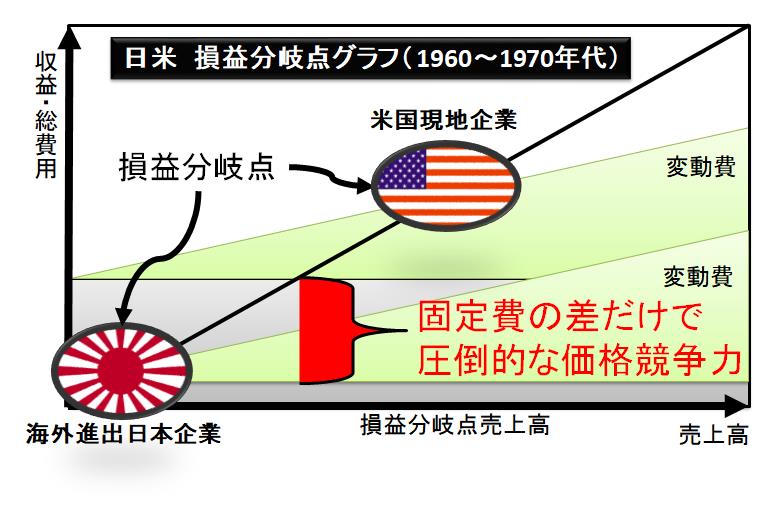

■日本企業の圧倒的な競争力と日米貿易摩擦(1960~1970年代)

1960~1970年代の日本は、インフレが大きな社会問題・政治問題になっていました。インフレが起きるのはそれだけ日本の内需が大きいことを示しています。日本国内の内需に支えられ、激烈な競争を勝ち抜いてきた日本企業が海外市場に参入します。限界利益売上高を達成し、固定費分の収益を上げてしまった場合には、余剰生産力を海外向け製品に振り分けます。すると必要な費用は変動費が大部分で、固定費は海外の営業所などに必要な微々たる金額でしかありません。つまり、当時の日本企業はコスト競争力がただでさえ高かった。これを示したのが下図です。

さらに、日本敗戦後の円の価値は低く、1949~1970年は極端な円安で1ドル360円の固定相場でした。為替レートだけみても日本企業の価格競争力は、圧倒的に高かったわけです。

そして、日本企業の快進撃は続き、1994 年のフォーチュン誌「グローバル 500 社」のトップ 10には、第1~4位、第6位、第9位に、日本の商社6社がランクインするなど、日本企業は、形式的には世界No.1 となったのでした。http://wwwbiz.meijo-u.ac.jp/SEBM/ronso/no16_4/05_MIYAZAKI.pdf

しかし、日本企業の隆盛は長く続きませんでした。アメリカに大量の日本製品が流入したことで、日米貿易摩擦が起きます。1960年代後半の繊維製品、1970年代後半の鉄鋼製品、1980年代のカラーテレビやVTRをはじめとする電化製品・自動車(ハイテク製品)などの輸出では、米国の執拗な日本叩きにより激しい貿易摩擦に起き、自動車などの現地生産などの対応が日本企業に必要になってきます。そして、1990年代の日本のバブル崩壊が、日本経済に深刻な影響を与え、失われた20年を迎えることになります。

次回は、なぜ、日本企業が1980年代の絶頂期をさらなる成長に結びつけられず、落魄してしまったのかを、破壊的イノベーションとデータ利活用の視点から確認していきます。

以上

※JDMCテーマ5 DM実践勉強会リーダ 清水孝光

清水技術士・診断士事務所代表

技術士(情報工学部門)、中小企業診断士、ITコーディネータ

健康経営エキスパートアドバイザー

日本エニアグラム学会認定ファシリテーター

ヨガ・インストラクター(YogaWorks RYT200)

ピラティス・インストラクター(BASI MAT)